Türkiye’de doğru krediyi seçmek ekonomik kararlarınızın en önemlilerinden biridir. 2026’da politika faizi %38’de sabitlenerek mali çerçeve belirlenmiştir; ancak banka faizleri yine de tüketiciden tüketiciye %30–54 arasında değişmektedir.

Bu rehber, hangi kredi türünün gerçekten size uygun olduğunu, ne kadar maliyetli olacağını ve reddi nasıl önleyeceğinizi açıklayan tek kaynaktır.

🎯 Hızlı Kredi Türü Seçimi (CTA #1)

| Kredi Türü | Hızlı Bağlantı |

|---|---|

| 🏠 Konut Kredisi | Detaylı Rehber |

| 🚗 Taşıt Kredisi | Detaylı Rehber |

| 💳 İhtiyaç Kredisi | Detaylı Rehber |

| 📱 Dijital Kredi | Hızlı Başvuru |

| 🏪 İşletme Kredisi | İşletmeciler İçin |

| ⭐ Özel Durumlar | Emekliler, Serbest Meslek, Yabancılar |

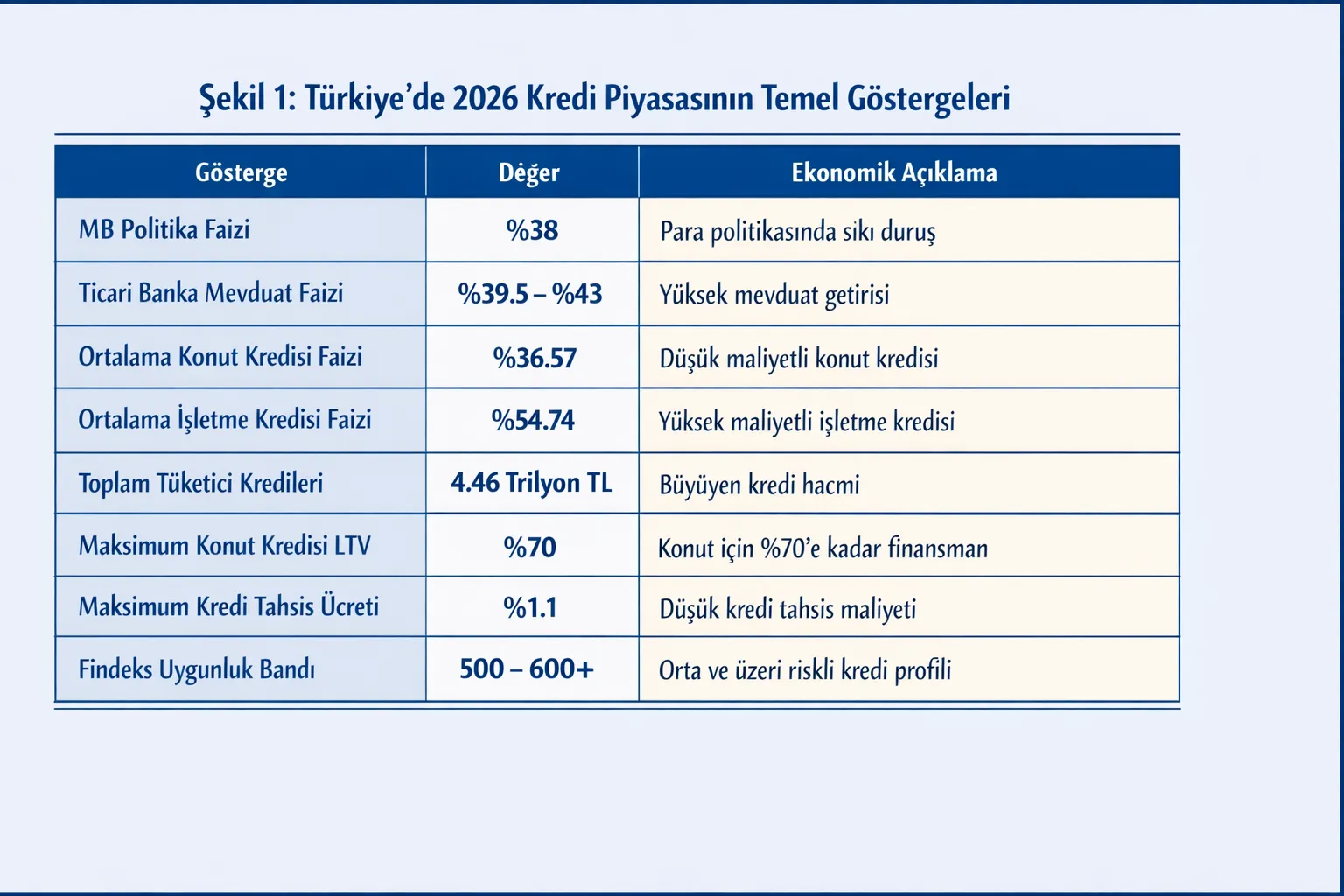

📊 HIZLI GERÇEKLER KUTUSU – Türkiye Kredi Piyasası 2026

| Gösterge | Değer | Not |

|---|---|---|

| Politika Faizi (TCMB) | %38.00 | Merkez bankası kısa vadeli faiz |

| Mevduat Faizleri | %39.5–43% | Ticari bankaların tasarruf oranları |

| Ortalama Konut Kredisi Faizi | %36.57 | En düşük risk kategorisi |

| Ortalama İşletme Kredisi Faizi | %54.74 | Yüksek risk profili |

| Ortalama Tüketici Kredisi (İhtiyaç) | %42–48% | Türe ve dereceye göre değişken |

| Toplam Tüketici Kredisi Hacmi | 4.46 Trilyon TL | Ekonominin kritik bileşeni |

| Maksimum Konut Kredisi LTV | %70 | Ev değerinin %70’ine kadar borç |

| Kredi Tahsis Ücreti (Max) | %1.1 | Kasım 2025 düzenlemesi |

| Findeks Uygunluk Bandı | 500–600+ | 0–1900 skalada; detaylar aşağıda |

📑 İÇİNDEKİLER (Table of Contents)

- Türkiye’de Kredi Piyasası 2026: Kısa Özet

- 7 Ana Kredi Türü: Hangisi Ne Zaman Mantıklı?

- Kredi Şartları: Bankalar Neye Bakar?

- Faiz Oranı, EYO ve Toplam Maliyet Nasıl Okunur?

- Türkiye’nin Büyük Bankaları Karşılaştırması

- Özel Durumlar: Düşük Gelir, Serbest Meslek, Emekli ve Yabancılar

- Kredi Notu (Findeks) Nasıl Yükseltilir?

- Kredi Başvurusu: Adım Adım Süreç

- Yaygın Hatalar: Reddi ve Yüksek Maliyeti Nasıl Önlersiniz?

- Sık Sorulan Sorular (SSS)

- Karar Ağacı: Doğru Krediyi Nasıl Seçersiniz?

- Sonuç ve Sonraki Adımlar

1. Türkiye’de Kredi Piyasası 2026: Kısa Özet

Türkiye’nin 2026 kredi ortamı, 2023–2025’teki yüksek enflasyon ve uyum döneminin ardından belirginleşmiştir. Merkez Bankası’nın politika faizini %38’de tutması, ticari bankaların borçlanma maliyetini sabitlemiş; bu da tüketiciye yansıyan oranları daha öngörülebilir hale getirmiştir.

Temel gerçekler:

- Tüketici kredileri 4.46 trilyon TL hacme ulaşmıştır; bu, Türkiye GSYİH’sının yaklaşık %20’sine eşittir.

- Konut piyasası istikrara dönerken, mortgage oranları nispeten daha sabit kalmıştır (%36–38).

- İşletme kredileri (ticari) ise yüksek risk sınıflandırması nedeniyle %50–56 aralığında seyretmektedir.

- Dijital/mobil kredi ürünleri hızla yayılmış; şube ziyaretine göre 2–3 gün daha hızlıdır.

- Findeks (kredi notu) sistemi, tüm banka ve fintek kararlarının merkezinde yer almaktadır.

Neden bu rehbere ihtiyacınız var? Türkiye’de banka seçimi şans meselesi değildir; doğru banka, doğru kredi türü ve doğru zamanlama, aynı tutar için %15–20’ye varan maliyet farkı yaratabilir.

2. 7 Ana Kredi Türü: Hangisi Ne Zaman Mantıklı?

Türkiye’de kredi piyasası yedi ana ürüne bölünür. Her birinin yasal şartları, risk profili ve uygun senaryoları farklıdır.

🏠 Konut Kredisi (Mortgage)

Kimler için? Ev almak, tadilatı finanse etmek veya mevcut konut kredisini yeniden yapılandırmak isteyen yerleşik bireyler.

Avantajlar:

- En düşük faiz oranları (ortalama %36.57)

- Uzun vade (15–30 yıl)

- Gayrimenkul teminat olduğu için banka riski düşüktür

Dezavantajlar:

- İpotek işleminin maliyeti ve süresi (%0.5–1.5 masraf)

- LTV %70’le sınırlıdır (ödemeniz gerekir minimum %30)

- Ev değer düşüşü riskine bankaca maruz kalınabilir

Vade: 15–30 yıl

Tipik Koşullar: Minimum 6 ay banka ilişkisi, Findeks 600+, sabit gelir kanıtı

İlgili Rehber: Detaylı Konut Kredisi Rehberi

🚗 Taşıt Kredisi

Kimler için? Otomobil, motosiklet veya ticari araç satın almak isteyen kişiler.

Avantajlar:

- Orta-düşük faiz oranları (%38–44)

- Kısa vade (3–7 yıl, çoğunlukla)

- Araç teminat olarak gözlendiği için konut kredisinden biraz yüksek faiz

Dezavantajlar:

- Aracın amortismanı, borç değerini hızla düşürebilir

- Sigorta zorunlu; aylık maliyeti arttırır

- Taşıyıcı (GPLi araçlar) opsiyon sınırlı

Vade: 3–7 yıl

Tipik Koşullar: Findeks 550+, aylık gelir minimum 3,000 TL, muhasebe kayıtları

İlgili Rehber: Taşıt Kredisi Detaylı Şartları

💳 İhtiyaç Kredisi (Tüketici Kredisi)

Kimler için? Acil harcama, tatil, elektrik cihazı, tıbbi masraf veya kişisel amaçlar.

Avantajlar:

- Hızlı onay (1–7 gün, genellikle dijital bankalar 24 saat)

- Teminat gerekmiyor; imzalı sözleşme yeterli

- Küçük tutarlar için hızlı işlem

Dezavantajlar:

- Yüksek faiz oranları (%42–52)

- Kısa vade (1–5 yıl), aylık ödemeler yüksek

- Erken ödeme cezası olabilir (bazı ürünlerde)

Vade: 1–5 yıl

Tipik Koşullar: Findeks 500+, 25–65 yaş, aylık gelir minimum 1,500 TL

İlgili Rehber: İhtiyaç Kredisi Rehberi

📱 Dijital/Fintech Krediler

Kimler için? Şube ziyareti yapmadan, uygulama üzerinden hızlı kredi almak isteyenler (genellikle daha genç veya dijitale yatkın kitleler).

Avantajlar:

- Ciddi hız (çoğu zaman 5 dakika–2 saat onay)

- Minimum belge

- 7/24 başvuru yapılabilir

Dezavantajlar:

- Faizler biraz daha yüksek olabilir (%44–56 aralığında)

- Kredi limitlari daha düşük (20,000–100,000 TL)

- Alternatif veri (sosyal medya, telefon geçmişi) kullanabilirler

Vade: 1–3 yıl

Tipik Koşullar: 25–55 yaş, aylık gelir minimum 1,500 TL, akıllı telefon + internet

İlgili Rehber: Dijital Kredi Seçenekleri

🏪 İşletme/Ticari Kredisi

Kimler için? KOBİ sahipleri, serbest meslekler, ticari işletmeler.

Avantajlar:

- Daha büyük tutarlar (%500,000–20,000,000+ TL)

- Uzun vadeler (3–15 yıl)

- Operasyonel ihtiyaçlar için tasarlanmış

Dezavantajlar:

- Yüksek faiz oranları (%54.74 ortalama)

- Teminat gerekli (gayrimenkul, envanter, makine)

- Muhasebe denetimi katı, belgeler geniş

Vade: 3–15 yıl

Tipik Koşullar: İşletme en az 2 yıl, 2 yıllık muhasebe tabloları, teminat, Findeks 600+

İlgili Rehber: İşletme Kredisi Detaylı Rehberi

💳 Kredi Kartı

Kimler için? Aylık giderleri ödeme, online alışveriş, acil nakit avansı ihtiyacı.

Avantajlar:

- Para geri ödeninceye kadar faiz ödemez (vadeli faturada)

- Taksit imkanı sağlayıcı (ticari avantaj)

- Puan/ödül sistemi (cashback, mil)

Dezavantajlar:

- Nakit avansında yüksek faiz (%3–8 aylık)

- Taksitlendirmede ek ücret

- Kontrol zayıfsa kısa sürede yüksek borç birikir

Limit Tipik Aralığı: 5,000–500,000 TL

Tipik Koşullar: Findeks 550+, aylık gelir minimum 2,000 TL, banka müşterisi

İlgili Rehber: Kredi Kartı Seçimi

⭐ Faizsiz Kredi (Eğer Bulabilirseniz)

Kimler için? Belli dini kurallara uygun finansman; aileden veya özel finans kurumlarından.

Avantajlar:

- Faiz yok; sadece katılım bedeli (%1–2)

- Etik/dini açıdan uygun

Dezavantajlar:

- Çok sınırlı ürün

- Seçilen kurumlarda geçerli

- Tutarlar çoğunlukla daha düşük

Vade: 1–10 yıl (ürüne göre)

Tipik Koşullar: Kurum ve dini statüye göre değişken

İlgili Rehber: Faizsiz Kredi Seçenekleri

3. Kredi Şartları: Bankalar Neye Bakar?

Banka, kredi başvurusunu değerlendirirken bir risk skoru hesaplar. Bu skor, olumlu faktörler (sabit gelir, banka ilişkisi, iyi Findeks) ve olumsuz faktörler (borç yükü, daha önceki erteleme, düşük yaş/gelir) arasında bir denge kurarak belirlenir.

👤 Kişisel Uygunluk Kriterleri

| Kriter | Minimum Şart | Tercih Edilen | Not |

|---|---|---|---|

| Yaş | 25 | 30–60 | Emekliler special programs |

| Gelir | 1,500–3,000 TL | 5,000+ TL | Sabit olmak şart |

| İkamet | Türkiye’de | En az 6 ay | Geçici adres riskli |

| Kimlik | Nüfus cüzdanı | TC Kimlik (geçerli) | Şehirlerarası onay gerekebilir |

| Banka İlişkisi | Yeni hesap | 6 ay+ | Maaş/geliş geçmişi görmek isterler |

| Suçu Sabıkası | Borçlarlık kaydı yok | Temiz geçmiş | BDDK sorgulaması yapılır |

🔍 Findeks Kredi Notu ve Risk Mantığı

Findeks, Türkiye’de tüm banka ve finansal kurumlardaki ödeme geçmişinizi ve mevcut borçlarınızı izleyen bir kredi derecelendirme sistemidir (CRIF tarafından işletilir).

Findeks Skoru: 0–1900 Ölçeğinde

| Skor Bandı | Risk Kategorisi | Onay Olasılığı | Tipik Faiz Artışı |

|---|---|---|---|

| 500–600 | Yüksek Risk | %40–60 | +5–8% yukarı |

| 600–750 | Orta-Yüksek Risk | %60–80 | +2–5% yukarı |

| 750–1000 | Orta Risk | %80–95 | Standart veya -1% |

| 1000–1500 | Düşük Risk | %95%+ | -2–3% aşağı |

| 1500+ | Çok Düşük Risk | %99%+ | -3–5% aşağı |

Findeks nasıl hesaplanır?

- Ödeme geçmişi (40%): Kredi kartı, kredi, ticarî borçlardaki zamanında ödeme

- Güncel borç yükü (35%): Toplam borçunuzun gelirinize oranı

- Kredi çeşitliliği (15%): Farklı kredi türlerini başarıyla kullananlar daha iyi

- Yaş & istikrar (10%): Daha uzun tarihçe daha iyi

Findeks’i nasıl öğrenebilirsiniz? CRIF’in findeks.com.tr sitesinden yıl da bir kez ücretsiz sorgulatabilirsiniz.

💼 Gelir Kanıtı ve Doğrulanması

Bankalar, gelir iddiasını önce doğrulamaya çalışır:

- Salaried Çalışan: Maaş bordrosu + işveren belgesi (son 3 ay)

- Kamu Çalışanı: Sicil belgesi + memur geçmiş (güvenilir)

- Serbest Meslek: Muhasebe tabloları (son 2 yıl), vergi beyanı, çeyrek kâr-zarar

- Emekli: Emekli maaşı hesabı + banka ekstraktı (6 ay)

- İşletmeci: Muhasebe denetim raporu + gümrük gümrüksüz satış verisidir (KDV beyanı)

Eğer gelir kanıtı zayıfsa, kredi reddedilir veya faiz %8–15 oranında arttırılır.

4. Faiz Oranı, EYO ve Toplam Maliyet Nasıl Okunur?

Bankalar farklı faiz oranları sunabilir; ancak yasal olarak Eff. Yıllık Oran (EYO) hesaplamak zorunludur. EYO, tüm ücretleri de içeren gerçek maliyettir.

📐 Basit Formül: Aylık Ödeme Nasıl Hesaplanır?

textAylık Ödeme = Kredi Tutarı × [Faiz Oranı / 100 / 12 × (1 + Faiz Oranı/100/12)^Ay Sayısı]

/ [(1 + Faiz Oranı/100/12)^Ay Sayısı - 1]

Örnek: 100,000 TL konut kredisi, %36 yıllık faiz, 240 ay (20 yıl)

- Aylık faiz = %36 / 100 / 12 = 0.003

- Aylık Ödeme ≈ 614 TL (sadece ana + faiz)

- Toplam 20 yılda ödenecek miktar: ~147,360 TL

- Faiz maliyeti: 47,360 TL

Ancak bunu hesap makinesiyle sıkıcı olabilir; Kredi Hesaplama Aracı sayfasında etkileşimli araç kullanabilirsiniz.

💰 Gerçek Maliyet: EYO Nedir?

EYO (Eff. Yıllık Oran) aşağıdakileri içerir:

- Faiz

- Kredi tahsis ücreti (max %1.1)

- Sigorta (varsa, zorunlu hayat sigortası)

- Değerlendirme ücreti

- Diğer tüm masraflar

Örnek Maliyet Karşılaştırması:

| Senaryo | Faiz Oranı | Kredi Tutarı | Vade | Aylık Ödeme | EYO | Toplam Ödenen | Ekstra Maliyet |

|---|---|---|---|---|---|---|---|

| A Bankası Konut | %36.57 | 500,000 TL | 20 yıl | 3,238 TL | %37.1 | 776,000 TL | 276,000 TL |

| B Bankası Konut | %36.57 | 500,000 TL | 20 yıl | 3,280 TL | %38.5 | 787,200 TL | 287,200 TL |

| Fark (Yıllık) | – | – | – | 42 TL/ay | – | 11,200 TL | +11,200 TL |

Not: %0.9 faiz farkı, 20 yılda 11,200 TL ek maliyete neden olabilir. Banka seçiminin neden önemlisi buradan anlaşılır.

📊 Senaryolu Örnek: İhtiyaç Kredisi

| Parametreler | Değer |

|---|---|

| Kredi Tutarı | 50,000 TL |

| Faiz Oranı | %48 |

| Vade | 36 ay |

| Kredi Tahsis Ücreti | 500 TL (1%) |

| Sigorta | 150 TL (aylık ilk 6 ay) |

| Aylık Ödeme (tahmini) | ~1,780 TL |

| Toplam Ödenecek | ~64,080 TL |

| Faiz + Ücret Maliyeti | ~14,080 TL |

| EYO | %51.2 |

5. Türkiye’nin Büyük Bankaları Karşılaştırması

Türkiye’de 55+ ticari banka vardır; ancak pazar payının %75’i 7 banka tarafından kontrol edilir. Her birinin kredi stratejisi, faiz politikası ve risk profili farklıdır.

🏦 Senaryo Matrisi: Hangi Banka Hangi Durumda İyi?

| Banka | Konut Kredisi | İhtiyaç Kredisi | İşletme Kredisi | Dijital Hız | Findeks 550–600 | Not |

|---|---|---|---|---|---|---|

| Ziraat Bankası | ⭐⭐⭐⭐ (devlet garantisi) | ⭐⭐⭐ | ⭐⭐⭐ (KOBİ) | ⭐⭐ | ⭐⭐⭐ (gözlemci) | Kamu kurumu; rekabet etmez, gözlemci |

| İş Bankası | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐ | ⭐⭐⭐ | Ticari bankalar lideri; premium müşteriye iyi |

| Garanti BBVA | ⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ | Uluslararası; yüksek standartlar |

| Akbank | ⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ | İhtiyaç kredisinde agresif; genç müşteri |

| Yapı Kredi | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ | Dijital yatırım yüksek; mobil uyumlu |

| DenizBank | ⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐ | Fintech hız; Türk Telekom ortaklığı |

| QNB Finansbank | ⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ | Bireysel müşteri odaklı; rekabetçi faiz |

| Halkbank | ⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐ | ⭐⭐⭐ | Devlet bankası; KOBİ ve ihracat desteği |

| İNG Bank | ⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐ | Dijital lider; minimum şube ağı |

| Finansal Fintech | ⭐ | ⭐⭐⭐⭐⭐ (24h) | – | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐ (algoritma) | Hız önemli; kumla seçin |

📋 Senaryoya Göre En İyi Seçim

Senaryo 1: İlk konut, Findeks 750+, aylık gelir 8,000 TL

→ Ziraat veya İş Bankası (en düşük faiz, devlet baskısı duyar)

Senaryo 2: Acil 25,000 TL, Findeks 550, aylık gelir 3,500 TL

→ Akbank veya DenizBank (hız ve erişebilirlik; biraz daha yüksek faiz kabul et)

Senaryo 3: KOBİ ticari kredi, 500,000 TL, 3 yıl muhasebe geçmiş

→ Garanti BBVA veya İş Bankası (kurumsal deneyim yüksek)

Senaryo 4: Sadece dijital başvuru, ev adresinden, 5 dakika onay

→ DenizBank, Yapı Kredi, İNG veya fintech (Papara, Thodex, Enpara gibi)

6. Özel Durumlar: Düşük Gelir, Serbest Meslek, Emekli ve Yabancılar

Standart profiliniz dışındaysanız, banka reddedebilir. Ancak çözümler vardır.

📍 Düşük Gelir (1,500–3,000 TL)

Problem: Aylık ödemeler gelirinizin %30–40’ını aşabilir; banka riski görür.

Çözüm:

- Daha kısa vade seç (faiz artar ama aylık ödeme daha düşük)

- Daha düşük tutar iste (50,000 yerine 25,000 TL)

- Banka ilişkisi kur (6 ay maaş hesabı açmışsan, daha rahat)

- Dijital kredi ara (faiz yüksek ama onay kolay; 24 saat)

- Teminatlı kredi (kişisel çek, nakit teminat) – Bazı bankalar bunu kabul eder

Risk: Maaşını kaybetme, sağlık sorununda geri ödeme zorluğu. Sigorta yoksa ağır olabilir.

💼 Serbest Meslek (Doktor, Avukat, Harita Mühendisi, vb.)

Problem: Sabit gelir proofı yok; muhasebe tabloları incelenir.

Çözüm:

- 2 yıl muhasebe denetim raporu sun (Bağımsız Muhasebeci veya SMMM)

- KDV beyanlarını göster (vergi dairesine bildirilen tutarlar)

- Bireysel gelir vergisi beyannamesi (son 2 yıl)

- Banka hesap ekstresi (6–12 ay, ortalama girdi)

- Mesleki aracı kurumu belgesini sun (Barolar, Odalı)

Fintek & Dijital Krediler: Serbest meslekçiler sık dijital seçenek tercih ederler (muhasebe basit).

Serbest Meslek Kredi Rehberi →

👴 Emekliler

Problem: Sabit yaş kriteri (%65 üzeri onay zor).

Çözüm:

- Emekli maaşı temerrüt hesabından geçme (kalıcı gelir gösteriyor)

- Emekli Krediler (bazı bankalar özel ürün: çok düşük faiz, kolay onay)

- Teminat para teklif et (ev sahibiyseniz, ipotek opsiyonu)

- Kredi kartı limiti artış (kredi kartında taksit daha kolay onay)

Örnek: Ziraat veya Halkbank’ın emekli kredileri %30–35 aralığında faiz sunabilir.

Emekliler İçin Kredi Rehberi →

🌍 Yabancı Uyruklu Bireyler

Problem: Türkiye’de en az 2 yıl ikamet kanıtı, gelir doğrulanması zor.

Çözüm:

- Ikamet İzni (İkamet Hakkı) ister bankalar (en az 2 yıl)

- Pasaport + vize + ikamet belgesi lazım

- İşveren mektubu veya muhasebe tabloları (gelir kanıtı)

- Findeks sorgusu yapılır (Türkiye’de çalışan yabancılar kaydı varsa)

- Teminat (nakit, varlık) arzu edilir

Not: AB/EFTA vatandaşları daha rahat; diğer ülke vatandaşları için bankalar daha katı.

Yabancılar İçin Kredi Seçenekleri →

⚠️ Kötü Kredi Geçmişi (Ödeme Gecikmeleri, Erteleme, Borcunda Sorun)

Problem: Findeks 500’ün altında; reddi neredeyse kesin.

Çözüm:

- Findeks raporu al (3 aylık ödeme, puanını 50–100 puan artır)

- Kötü geçmiş işlemlerini kapatabilir misin sorgula (örn., gecikmiş borçu öde → puan artar)

- Kanuni Karşılık hesapla: %20 oranında “ceza borcu” silinebildi; hukuki danışman sor

- Küçük tutar, kısa vade başla (10,000 TL, 12 ay) → başarılı öde → sonra daha büyük

- Borç tasfiyesi / Borç konsolidasyonu ara

Kredi Reddi Nedenleri ve Çözümler →

7. Kredi Notu (Findeks) Nasıl Yükseltilir?

Findeks puanınızı artırmak başvuruda onay olasılığını %10–30 artırır.

📈 Adım Adım: Findeks Artırma Stratejisi

1. Ödeme Davranışınızı Temizleyin (3–4 ay)

- Kredi kartı faturasını tam/zamanında öde

- Kredi taksitlerinde hiç gecikmey

- Elektrik/su/telefon faturalarını zamanında öde

- → Her zamanında ödeme +5–10 puan

2. Borç Yükünü Azaltın (2–6 ay)

- Yüksek ücretli kredi kartı bakiyesini kapatmaya çalış

- İhtiyaç kredisini erken ödersen, borç yükü düşer

- → Her 100,000 TL borç kapatma +15–25 puan

3. Kredi Çeşitliliğini Artır

- Sadece kredi kartı varsa → kredi kartı + minik ihtiyaç kredisi (3–6 ay) + başarılı ödeme

- Çeşit = daha başarılı risk profili

- → Çeşitlilik +10–15 puan

4. Banka İlişkisini Güçlendir (6 ay+)

- Düzenli maaş/gelir giriş yap

- Hesapda her ay biraz paranız kalsın

- Aynı bankada kredi al → aylık öde (katılım)

- → Uzun ilişki +5–10 puan

5. Tarihin Geçmesine Yasla (zaman healer)

- Ödeme gecikmeleri 2–3 yıl sonra puana etkisi azalır

- 5–7 yıl sonra neredeyse temizlenir

- → Her geçen ay +1–2 puan (otomatik)

Realistische beklenti: 3–6 ay içinde 500 → 600–650’ye çıkabilir.

8. Kredi Başvurusu: Adım Adım Süreç

Bankaya başvurduğundan onaya kadar ortalama 3–7 gün alır; dijital bankalar 24 saatte sonuçlanır.

📋 Başvuru Kontrol Listesi

Öncesi (Ev de Hazırla):

- Geçerli TC Kimliği

- Nüfus Cüzdanı (varsa)

- Gelir Belgeleri (3 ay bordro, işveren mektubu)

- Muhasebe/Vergi Beyanları (serbest meslek, işletmeci)

- Banka Ekstresi (6 ay)

- Ev Senedi / İpotek Tapu (konut kredisi için)

- Findeks puanını öğren (findeks.com.tr, ücretsiz)

- Çatışan borçları öğren (başka bankadaki krediler, kartlar)

Başvuru Sırasında:

- Banka şubesine git veya dijital uygulamayı aç

- Kredi ürünü seç (İhtiyaç, Konut, vb.)

- Tutar belirt

- Gelir ve kimlik bilgilerini gir

- Belgeleri yükle/gönder

- Sözleşmeyi oku ve imzala

Sonrası (Bekleme):

- Banka 1–5 gün içinde belge denetimi yapı

- Kredi limitini belirle (Findeks ve gelire göre)

- Teklif sunarsa, teklifin EYO’sunu kontrol et

- Kabul etme kararını ver → imzala

- Para 1–7 gün içinde hesaba geçecek

⏱️ Zaman Tablosu

| Aşama | Dijital Bank | Ticari Banka | Devlet Bankası |

|---|---|---|---|

| Başvuru → Onay | 5 min – 2 saat | 1–3 gün | 2–5 gün |

| Onay → Para Transfri | 1–4 saat | 1–3 gün | 2–5 gün |

| Toplam Süre | 6–24 saat | 2–7 gün | 4–10 gün |

Not: Konut kredisi (gayrimenkul teminatlı) işlemler daha uzun (15–30 gün tapu, ipotek).

9. Yaygın Hatalar: Reddi ve Yüksek Maliyeti Nasıl Önlersiniz?

❌ Top 10 Banka Reddi Nedenleri (ve Çözümü)

| Neden | Açıklama | Çözüm |

|---|---|---|

| Findeks < 500 | Ödeme geçmiş çok kötü | 3–6 ay ödeme disiplini, ardından yeniden başvur |

| Borç-Gelir Oranı > 40% | Maaşından %40+ borç çıkıyor | Mevcut borçlardan bir kaçını kapat |

| Maaş Kanıtı Zayıf | 2 ay bordro, gayriresmi iş | Resmi istihdam belgesi veya muhasebe |

| Yeni Hesap | Henüz 2–3 ay banka müşterisiyiz | Hesabı 6 ay sakla, ardından başvur |

| Adres Doğrulaması Başarısız | Kayıtlı adres farklı | KYC (Tanı Müşteri) güncelle, ikamet belgesini gönder |

| Suç Sicili | Ceza kaydı (herhangi) | Bankaya açıklayıcı mektup yazabilir misin incele |

| Diğer Banka Reddi | Az zaman önce başka bankada red | 2–3 ay bekle, farklı banka dene |

| Teminat Eksikliği | Kişisel çek, ipotek yok | Nakit teminat teklif et |

| Yaş Kriteri | 65+ yaş | Emekli kredileri ara veya teminat sun |

| Gözden Kaçan Borç | Hukuksuz borç vardı, bilmiyorlardı | Findeks raporun kontrol et, hatalı kayıt şikâyet et |

⚡ Yüksek Maliyeti Nasıl Azaltırız?

Başvuru Öncesi:

- Faizleri karşılaştır (en az 3 banka sor; aynı gün farklı bankaya başvur)

- Vadeyi optimize et (30 yıl yerine 20 yıl → faiz %10 düşer ama aylık ödeme yüksek)

- Findeks’i yükselt (%750 → 1000 arası = %2–5 faiz indirim)

- Promosyon dönemlerini yakala (Ocak–Mart, aybaşı, kurban bayramı öncesi)

Seçim Sırasında:

- EYO’yu oku, sadece Nominal Faize bakma

- Ek ücretleri sorgula (sigorta zorunlu mu? Yok edebilir misin?)

- Erken ödeme cezasını sor (varsa, bu pahalı)

- Kampanyaya katılabilir misin sor (Örn: “3 ay faiz ertelemesi” → aylık ödemeyi aza indir)

Örneklenmiş Tasarruf:

500,000 TL konut kredisi, %36.57 faiz, 20 yıl

| Seçenek | Aylık | 20 Yılda | Tavsiye |

|---|---|---|---|

| A Banka: %36.57 | 3,238 TL | 776,000 TL | – |

| B Banka: %35.50 | 3,158 TL | 757,000 TL | -19,000 TL (standart seçim) |

| Findeks’i 750→1100 yap | 3,050 TL | 732,000 TL | -44,000 TL (çabaya değer) |

| 20 yıl yerine 15 yıl | 3,950 TL | 711,000 TL | -65,000 TL (aylık yüksek) |

10. Sık Sorulan Sorular (SSS)

1. Türkiye’de aylık faizler neden bu kadar yüksek?

Merkez Bankası politika faizi %38’dir; bu, bankaların borçlanma maliyetidir. Banka marjı + risk primi + operasyon maliyeti eklense, perakende müşteriye yansıyan oran %36–56 olur. Enflasyon ve döviz dalgalanması için ayarlama yapılır.

2. Findeks puanım 550, kredi alabilir miyim?

Evet, ama şartlı. Findeks 550 “yüksek risk” kategorisi; onay olasılığı %40–60 arasındadır. İhtiyaç kredisi veya dijital kredi daha kolay alınır; konut kredisi çok zor. Tutar da sınırlanır (maksimum 50,000–100,000 TL).

3. Kaç bankaya aynı anda başvurabilirim?

Kaç isterseniz; ancak aynı gün başvurmalısınız. Her başvuru Findeks’te kaydolur ve 2–3 ay “başvuru izi” kalır. Farklı günlerde başvurursanız, ikinci başvuruda daha risky görülürsünüz.

4. Kredi kartı faizi, ihtiyaç kredisinden çok daha yüksek. Neden?

Kredi kartı nakit avansında aylık %3–8 faiz vardır (yıllık %36–96!). Çünkü çok yüksek risk; kontrol zayıf, temerrüt oranı yüksek. İhtiyaç kredisi şartlı sözleşme; daha düşük faiz.

5. Konut kredisinde %70 LTV ne demek?

LTV = Kredi-Değer Oranı. Ev 500,000 TL değerinde; banka max 350,000 TL (%70) kredi verir. Siz 150,000 TL (%30) ödemeniz gerekir. Ev değeri düşerse, banka güvence olsun istiyorum.

6. Taşıt Kredisini erken ödeyebilir miyim? Ceza var mı?

Çoğu taşıt kredisinde erken ödeme cezası yoktur. Konut kredisinde nadir olarak %0.5–1 ceza alınabilir. Sözleşmede şart yazılı; kontrol et.

7. Banka reddetmeden önce neden bana söylemedi?

BDDK yönetmelikleri, banka reddini yazılı (SMS, e-posta, mektup) bildirmeyi zorunlu kılıyor. Ancak bazı bankalar bu not. Eğer haber almazsan, başvuru izini iş bankasında sorgula (hassasiyet).

8. Emekli, ödeme yapamadı. Kredi silinir mi?

Hayır. Kredi, ölüm veya tam maluliyet sigorta tarafından ödenebilir (varsa). Aksi durumda, borç kalıcı ve cezası (gecikme faizi %5–10) artabilir. Bankaya danış; ödeme planı yapılabilir.

9. Serbest meslekçi ama muhasebe yok. Kredi alabilir miyim?

Zor. Serbest meslekçi kredisi için 2 yıl muhasebe gerekir. Alternatif: dijital kredi (Papara, Enpara vb.) muhasebe istemiyor; sadece telefon/gelir kontrolü. Faiz yüksek ama hızlı.

10. Findeks’ime başka banka kredi koydu; notu kötüleşti. Nasıl düzeltilir?

Bankalar her kredi başvurusunun bir başvuru izi bırakması → puanı -5 puan düşürür. Kredi açılmışsa başlı başına yeni borç → puanı -20–50 düşürür. 2–3 ay hiç başvurmayıp zamanında öde → toparlanır.

11. Sigorta zorunlu mu? Almam çıktığında ne olur?

Konut kredisinde Sigortalı işleri (eşya sigortası) opsiyoneldir; hayat sigortası çoğu bankada zorunlu. Almayan müşteri sık Banka Hayat Sigortası Gümrük Gümrüksüz Ürününe geçer (masraf azalır ama taburcular). Sözleşmede kontrol et.

12. Konut kredisini yeniden yapılandırmak pahalı mı?

Yeniden yapılandırma (refinance) ücretlidir; genellikle tutarın %0.3–0.5’i. Ancak faiz %5 düşerse (örn: %38 → %33), tasarruf yıl başında başlar. 10 yıl vade kaldıysa ve %5 düşerse, 150,000 TL’ye varan tasarruf sağlar.

13. Dijital kredi uygulamasında ön onay almışım; reddedildi. Neden?

Ön onay, gerçek onay değildir. Ön onay sadece telefon numarasını, yaklaşık geliri doğrula; tam başvuruda banka detaylı belge ister (bordro, kimlik). Belgelerde sorun çıkarsa red verir.

14. KOBİ kredisi için ne kadar miktardan başlanır?

Banka değişir ama sıklıkla:

- Ziraat/Halkbank: 50,000 TL+

- Özel bankalar: 250,000 TL+

- Yatırım bankaları: 1,000,000 TL+

Düşük tutar (< 50,000) için KOBİ kredisi ürünü olmayabilir; işletme sahibi ihtiyaç kredisi alabileceği kontrol et.

15. Faizsiz kredi gerçekten faizsiz mi?

Hemen hemen. Katılım bedeli (%1–2), işlem ücreti, ve sigorta kâl olabilir. Cidden “faizsiz” ise (sadece katılım), faiz yerine masraf vardır. Toplam EYO kontrol et; çoğunlukla %3–5 aralığında.

16. Nakit teminat verip kredi alabilir miyim?

Evet. Bankaya “nakit blokaj” adı verilen bir işlem: siz mesela 50,000 TL bankaya kilitler; banka bunun teminatta 50,000 TL kredi verir. Faiz de düşük olur (%5–15 aşağı). Vade sonunda para ve kredi kapatılır.

17. Eşim adına kredi açtırabilir miyim (evli)?

Türk Medenî Kanunu (TMK) eşin malına müdahale imkânı sınırlı. Eğer ortaklık yapılmamışsa, eşin adına kredi açılabilir. Ancak ortak müdürüyseniz (evli mal ortaklığı), banka iki imzayı isteyebilir.

18. Kırmızı liste’ye girersem kredi alabilir miyim?

Kırmızı liste (mahkeme borçlularının adli kontrolü) kredi başvurusunda kesin engeldir. Kîremâ’nın kaldırılması gerekir (borç ödeme sonrası); ardından 6 ay bekleme, Findeks temizleme. Böyle durumda avukat danışabilir.

19. Sosyal medyadan kredi uyarısı (örn: “tıkla, anında para”) güvenilir mi?

Hayır. Sahtekârlık veya lisanssız fintech şirketleridir. BDDK resmi sayfasında kredi verici kuruluş sorgula. Şüpheli sitede para gönderme.

20. Kredi taksit sayısı ortasında değiştirebilir miyim?

Türk Ticaret Kanunu’nda mümkündür (bankaya sor). Bazı bankalar yapı düzenler; bazılarında ceza olabilir. Konut kredisinde “ilave taksit” yapabilir misin sor (faiz kısalır, başlangıç ödeme zarar etmez).

11. Karar Ağacı: Doğru Krediyi Nasıl Seçersiniz?

Aşağıdaki soruları sırasıyla yanıtla. Ağacın sonunda, senin profiline uygun kredi türü ve seçim adımları çıkacak.

text┌─ Neyi finanse etmek istiyorsun?

│

├─→ 🏠 Ev satın almak / Ev tadilatı

│ │ → GİT: Konut Kredisi Rehberi

│ │ → Findeks min. 550, gelir min. 3,000 TL

│ │ → Tasarruf varsa (30%+) → kolay onay

│ │

│ └─→ Eğer Findeks < 550

│ └─ İlk Findeks'i yükselt (3 ay) → daha sonra başvur

│

├─→ 🚗 Araç satın almak

│ │ → GİT: Taşıt Kredisi Rehberi

│ │ → Findeks min. 550, gelir min. 2,500 TL

│ │ → Otosalondan alıyor muyuz (promosyon)

│ │ ├─ Evet → salon kreditini sor (çoğu daha iyidir)

│ │ └─ Hayır → bankaya direkt başvur

│ │

│ └─→ Eğer araç elektrik/hibrid

│ └─ Devlet teşviki sorgula (faiz indirimi var mı)

│

├─→ 💰 Acil para / Giderleri ödeme

│ │ → GİT: İhtiyaç Kredisi Rehberi

│ │ → Findeks min. 500, gelir min. 1,500 TL

│ │ → Hızlı lazım?

│ │ ├─ Evet (< 24 saat) → Dijital Kredi [DenizBank, Yapı Kredi, İNG]

│ │ └─ Normal (2–7 gün) → Ticari Banka [Akbank, QNB]

│ │

│ └─→ Özel durum: Çok düşük gelir (< 1,500)

│ └─ Nakit teminat sun veya findeks artırma bekleme

│

├─→ 🏪 İş / Ticari amaç

│ │ → GİT: İşletme Kredisi Rehberi

│ │ → Muhasebe min. 2 yıl, Findeks min. 600

│ │ → İşletme mevcudu sorgulanır

│ │ → Teminat ve plan sunman şart

│ │

│ └─→ Devlet desteği var mı (KOSGEB, KDF)

│ └─ Evet → daha iyidir, önce sorgula

│

└─→ 💳 Belki kredi kartı mevcudu yükseltme (daha güvenli)

└─ Mevcut kartınız varsa, banka limitini artırma iste

(kredi vermekten daha kolay onay)

12. Sonuç ve Sonraki Adımlar

Türkiye’de kredi almak, hayali bürokratik değil; sadece bilgili seçim gerektirir.

Temel çıkarımlar:

- Findeks puanınızı bilin (findeks.com.tr, ücretsiz)

- En az 3 bankaya başvur (aynı gün); faiz farkları %1–3 olabilir

- EYO’yu oku (nominal faize değil, gerçek maliyete bak)

- Çöz hesap – hızlı kredi, daha yüksek faiz; uzun kredi, daha düşük aylık ödeme

- Reddi önceden ön engel (Findeks’i yükselt, borç azalt, maaş ilişkisini kur)

Sonraki Adımlar:

| Adım | Yapılacak | Tahmini Zaman |

|---|---|---|

| 1. Keşfet | Findeks puanını öğren + kredi türünü seçin | 30 dakika |

| 2. Karşılaştır | En az 3 bankaya bilgi al (telefon, web, şube) | 1 saat |

| 3. Hazırla | Belgeleri topla (bordro, kimlik, muhasebe) | 1–2 saat |

| 4. Başvur | Dijital veya şubeye git; imzala | 30 dakika |

| 5. Bekle | Onay ve fon transferi | 1–7 gün |

| 6. İzle | İlk 3 aylık ödemeyi günü gelmeden yap | devam ediyor |

CTA #2: Adımlarına göre ilgili sayfayı ziyaret et:

- 📖 Konut Kredisi Rehberi

- 🚗 Taşıt Kredisi Rehberi

- 💳 İhtiyaç Kredisi Rehberi

- 🏪 İşletme Kredisi Rehberi

- 🔍 Findeks Kredi Notu Rehberi

- 🚫 Kredi Reddi Nedenleri ve Çözümleri

- 🧮 Kredi Hesaplama Aracı

- 🔄 Borç Konsolidasyonu Rehberi

🔗 Kaynaklar & Güncelleme Notu

Kullanılan Veri Kaynakları:

- Türkiye Merkez Bankası (TCMB) – Politika Faizi, Mevduat Faizleri, Para Politikası Kararları

- Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) – Banka İşletme Kredisi Oranları, Konut Kredisi İstatistikleri

- CRIF – Findeks Kredi Notu Sistemi, Tüketici Finansı Raporları

- Türkiye Bankalar Birliği (TBB) – Sektör İstatistikleri, Banka Limitleri

- Ticaret Bakanlığı / Hazine Müsteşarlığı – Kredi Düzenlemeleri

İçerik Güncelleme Tarihi: 19 Ocak 2026

Periyodik Güncelleme: Bu rehber her iki ayda bir gözden geçirilir. Faiz oranları, Findeks sistemi veya BDDK düzenlemeleri değişirse, sayfadaki rakamlar güncellenir.