Finansal Hayatınızdaki En Önemli Sayı

Findeks kredi notu, Türkiye’de finansal yaşamınızın temelini oluşturan tek sayıdır. Bir banka kredi kartı açmak istediğinizde, ev kiralamanız gerektiğinde, araç kiralayacağınızda veya ticari işlemler gerçekleştireceğinizde-ilk soru her zaman aynıdır: “Findeks notu kaçtır?”

Bu rehber, Findeks kredi notunun ne olduğunu, nasıl hesaplandığını, neden önemli olduğunu ve en önemlisi-notunuzu nasıl yükseltebileceğinizi açıklayan en detaylı kaynaktır.

Findeks Kredi Notu Nedir? Tanım ve Temel Kavramlar

Findeks kredi notu, KKB (Kredi Kayıt Bürosu) tarafından hesaplanan ve 0 ile 1900 arasında değişen bir skorudur. Bu skor, sizin kredi geçmişiniz ve finansal sorumluluğunuza dayanan bir itibar puanıdır.

Türkiye’de finansal kurumlar (bankalar, kurtaj şirketleri, leasing şirketleri, perakende alanında faiz verenler) bu notu göz önünde bulundurmaktadırlar. Notunuz ne kadar yüksekse, kredi alma olasılığınız da o kadar yüksektir.

Findeks Kredi Notu vs. Risk Raporu: Fark Nedir?

Çoğu kişi bu iki terimi karıştırır. Ancak aralarında önemli bir fark vardır:

- Findeks Kredi Notu: Sadece tek bir sayı-sizin finansal güvenilirliğinizin özeti

- Risk Raporu: Çok daha detaylı bir dokümandır. İçinde kredili ürünleriniz, borç durumunuz, ödeme geçmişiniz ve tam finansal profil yer alır

Kısacası, kredi notu size verilen puan; risk raporu ise o puanın ardındaki tüm hikayedir.

Findeks Kredi Notu Kaç Olmalı? Pratik Puan Tablosu

Findeks notunuz ne kadar yüksekse, finansal olarak o kadar güvenilir sayılırsınız. Ancak tam olarak ne kadar yüksek olmalı?

| Puan Aralığı | Yorum | Kredi Onay Olasılığı |

|---|---|---|

| 1700-1900 | Mükemmel / Çok İyi | %95+ |

| 1500-1699 | İyi | %80-90% |

| 1300-1499 | Orta-İyi | %50-70% |

| 1000-1299 | Zayıf / Kötü | %20-40% |

| 0-999 | Çok Kötü / Kredi Geçmişi Yok | %5-15% |

Önemli Not: Bankalar kendi kredi politikalarına göre farklı puan seviyeleri belirleyebilirler. Bir banka 1300 notuna kredi verirken, başka bir banka 1500 gerektire bilir.

Findeks Kredi Notu Nasıl Hesaplanır? Arkasındaki Formül

Findeks kredi notu tamamen şeffaf bir algoritmanın sonucu değildir-KKB bu hesaplamayı gizli tutar. Ancak, araştırmalar ve kurumsal açıklamalar sayesinde ana bileşenleri biliyoruz:

1. Kredili Ürün Ödeme Alışkanlıkları (%45 Ağırlık)

En Kritik Faktör: Kredi kartı, kredi veya diğer kredili ürünlerinizi zamanında ödeyip ödememek.

- Tüm ödemelerinizi tam zamanında yaparsanız: +

- Geç ödeme varsa: —

- Ciddi gecikme (30+ gün): —

2. Mevcut Hesap ve Borç Durumu (%32 Ağırlık)

Şu anda ne kadar borç yükü taşıyorsunuz? Paranız yeterli mi?

- Düşük borç-gelir oranı: +

- Yüksek borç-gelir oranı: –

- Tüm hesaplarınız kapalı ve borç-free: +

3. Kredi Kullanım Yoğunluğu (%18 Ağırlık)

Kredi kartı limitinizin ne kadarını kullanıyorsunuz?

- Limitin %0-30’unu kullanmak: ++

- Limitin %30-70’ini kullanmak: +

- Limitin %70+ kullanmak: –

4. Yeni Kredili Ürün Açılışları (%5 Ağırlık)

Son dönemde yeni kredi kartı veya kredi açtınız mı?

- Kısa sürede birden fazla başvuru: – (riskli görülür)

- Kontrollü şekilde yeni ürün açmak: +

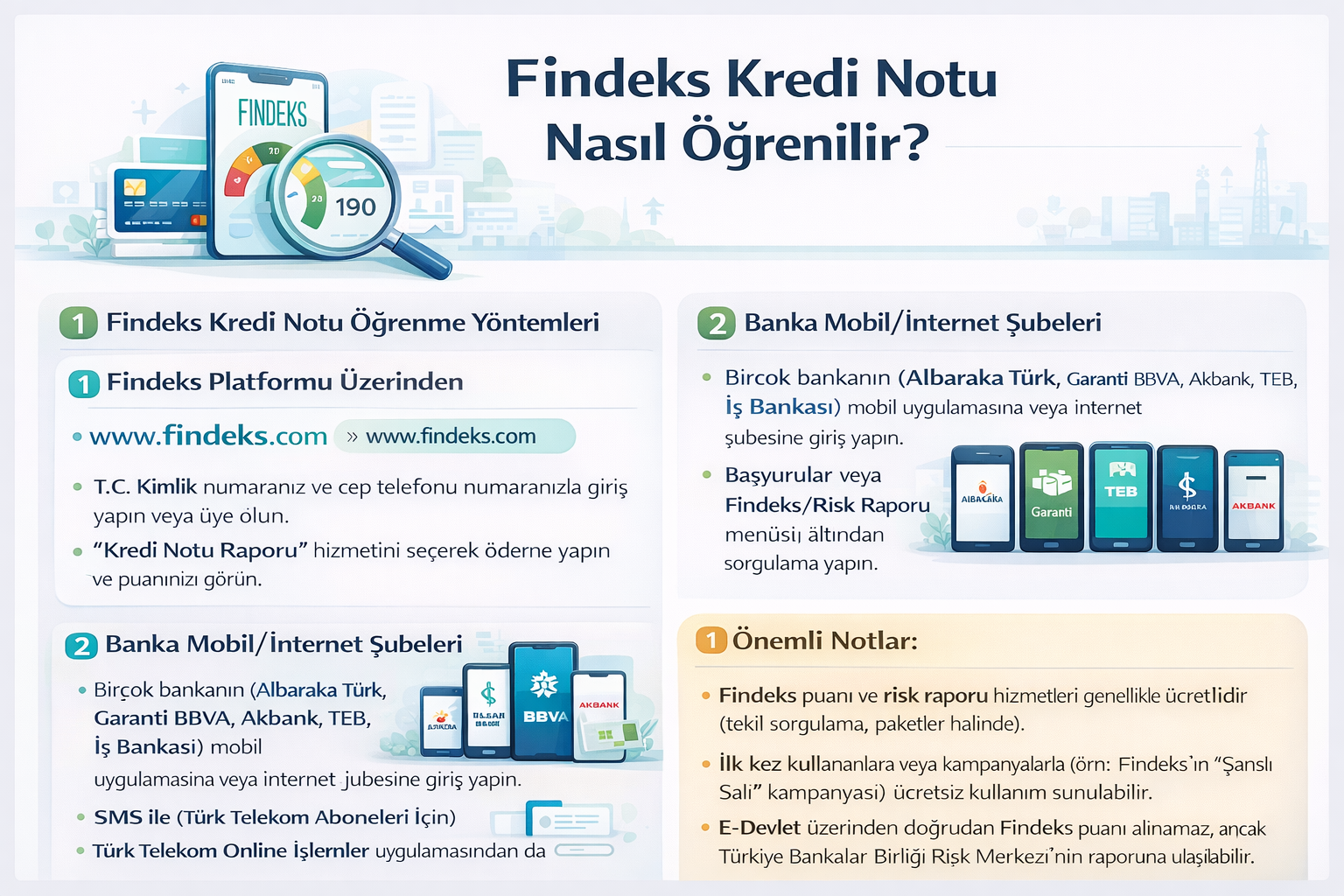

Findeks Kredi Notu Nasıl Öğrenilir? Adım Adım Rehber

Seçenek 1: Findeks Resmi Websitesi Üzerinden (En Hızlı Yol)

- www.findeks.com adresine gidin

- “Kredi Notunu Öğren” butonuna tıklayın

- T.C. Kimlik numarası ve diğer bilgilerinizi girin

- SMS veya e-posta doğrulaması yapın

- Notunuz ekranda görüntülenecektir

Süre: 2-3 dakika

Maliyet: İlk sorgu ücretsiz

Seçenek 2: Banka Şubesi Aracılığıyla

Herhangi bir banka şubesine gidebilir, personelinden yardım isteyebilirsiniz. Genellikle ücretsizdir.

Seçenek 3: KKB Yazılı Başvuru

Resmi başvuru formu doldurup KKB’ye gönderebilirsiniz.

Önemli Soru: Findeks Kredi Notunu Öğrenmek Notumu Düşürür mü?

Hayır, hiç düşürmez. Notunuzu kontrol etmek, sorgulama yapmak tamamen güvenlidir. Yalnızca bankalar tarafından yapılan sorgular (sert sorgu) notunuzu biraz etkileyebilir-ve bunun etkisi maksimum 10-20 puandır.

Detaylı Findeks Raporu Nasıl Alınır? Tam Finansal Görüntü

Eğer sadece 1 sayı değil, tüm finansal rüküünüzü görmek istiyorsanız, Risk Raporu almanız gerekir.

Risk Raporu İçinde Neler Yer Alır?

| Bölüm | İçerik |

|---|---|

| Kredi Notu | Ana skor |

| Kredili Ürünler | Tüm kredi kartları, krediler, leasing sözleşmeleri |

| Ödeme Geçmişi | Son 6-12 aylık ödeme davranışı |

| Borç Durumu | Açık borç, taksitler, teminatlı ürünler |

| Banka Hesapları | Açık hesaplar, kapalı hesaplar |

| Çek Bilgileri | Çek bilgisi (varsa) |

| Dava/İcra Bilgileri | Herhangi bir yasal takip |

Raporu Alma Yöntemleri

1. Findeks.com Üzerinden

- Kredi Notu sorguladıktan sonra, “Risk Raporu Satın Al” seçeneğini seçin

- Ödeme yapın (genellikle 15-50 TL arası)

- Rapor anında alınır

2. Banka Şubesi Aracılığıyla

- Bazı bankalar müşterilerine ücretsiz risk raporu sağlar

- Şubenize danışın

3. e-Devlet Üzerinden

- e-Devlet portalında “KKB Sorgulaması” seçeneği vardır

- TC Kimlik ve şifre ile giriş yapın

- Raporunuz görüntülenebilir

Findeks Kredi Notu Hangi Durumlardan Etkilenir? Detaylı Analiz

Notunuzu DÜŞÜREN Faktörler

1. Kredi Kartı Borcu Ödenmezse Ne Olur?

Bu, notunuza en kötü etkiyi yapan faktördür.

- 7-30 gün gecikme: 20-50 puan düşüş

- 31-60 gün gecikme: 50-100 puan düşüş

- 61-90 gün gecikme: 100-200 puan düşüş

- 90+ gün: 200-400+ puan düşüş

Geçmiş ödeme davranışı 1-2 yıl boyunca raporunuzda görünmeye devam eder.

2. Çok Fazla Kredi Başvurusu Yapmak

Her kredi başvurusunda banka sizinle ilgili “sert sorgu” yapıyor. Kısa sürede birden fazla başvuru notunuzu olumsuz etkiler (10-30 puan).

3. Kredi Kartı Limitinin Çok Yüksek Kullanımı

Limitinizin %70-100’ünü harcamak, “parasal sıkıntıda” olduğunuz anlamına gelir.

4. Kredi Başvurusunda Başarısızlık

Başarısız kredi başvurusu=başvurunuz reddedildi=not düşer.

5. Ticari Borç Veya İcra Takibi

Ticari kredide temerrüt veya mahkeme tarafından başlatılan icra işlemleri notunuzu ciddi şekilde etkiler.

Notunuzu YÜKSELTEN Faktörler

1. Tüm Borçları Zamanında Ödemek

En güçlü yükselten faktördür. Bir defasında önemli.

2. Borçları Erken Kapatmak

Taksitleri önceden kapamak (faiz avantajı alırken), notunuzu yükselir.

3. Kredi Kartı Limitini Düşük Tutmak

Limitinin %30’undan azını kullanırsanız, notunuz yükselmeye başlar.

4. Uzun Süreli Düzenli Ödeme Davranışı

Şu anda iyi ödediyseniz bile, geçmiş 6-12 ayda da iyi davranmışsanız, not stabil veya yükselir.

5. Kredi Çeşitliliği

Kredi kartı + kredi + leasing gibi farklı türde krediler taşımanız ve tümünü zamanında ödemeniz notunuzu yükselir.

Findeks Kredi Notu’mu Nasıl Yükselteceğim? Pratik Taktikler

1. Kredi Kartı Borçlarını Tam Zamanında Ödeyin

En Önemli Taktik: Minimum ödeme değil, tam tutarı ödeyebiliyorsanız, her zaman tam tutarı ödeyin.

- Otomatik ödeme ayarlayın, unutmayın

- Son ödeme tarihini takviminizdeki not alın

- SMS uyarıları aktif hale getirin

2. Kredi Kartı Limitini Bilerek Kullanın

Eğer limitiniz 10.000 TL ise, ayda 3.000 TL’den fazla harcamayın. Böylece:

- Limit kullanım oranı düşük kalır

- Notunuz yükselir

- İhtiyaç halinde limitiniz artırılabilir

3. Birden Fazla Kredi Başvurusu Yapmaktan Kaçının

Kısa sürede 3+ kredi başvurusu yaparsanız, notunuz belirgin şekilde düşer. Başvuru öncesi iyice düşünün.

4. Kara Listeden Çıkın

Sizin için banka kara listesi, tamamen sıfırdan başlamak kadar vahimdir. Karalisteden çıkmanın yolu:

Banka Kara Listesinden Nasıl Çıkarım?

- Tüm borçlarınızı ödeyin (asıl + faiz + ceza faizi)

- Borçunuzun tamamen ödendiğine dair belge alın

- Banka şubesinde yazılı olarak “kara listeden çıkarılması” için başvurun

- Bazı bankalar anında çıkarır, bazıları 30-90 gün bekler

5. Uyarı Hizmetine Abone Olun

Findeks “Uyarı Hizmeti” (Not Danışmanım), notunuzda değişiklik olduğunda sizi uyarır. Böylece:

- Sorunları hemen fark edersiniz

- Hızlı şekilde müdahale edebilirsiniz

Takvim: Findeks Kredi Notu Kaç Günde Yükselir?

Findeks Kredi Notu 1 Ayda Ne Kadar Artar?

- Sabit gecikme yoksa: +10-30 puan/ay (düzenli ödemede)

- Geçmiş gecikme varsa: +5-15 puan/ay (onarım işlemi)

- Borç tamamen kapandıysa: +50-150 puan (ilk ay, büyük artış)

Ancak şunu bilin: Not değişimii düzensizdir. Bir ay +20 artabilir, sonraki ay sabit kalabilir. Bu normaldir.

Findeks Kredi Notu’nda Değişim: Neden Sürekli Dalgalanıyor?

“Findeks Kredi Notu’m Sürekli Değişiyor. Sebebi Nedir?”

Notunuz aylık olarak güncellenir ve çeşitli nedenlerle artabilir veya azalabilir:

| Değişim Sebebi | Etki |

|---|---|

| Yeni kredi kartı ödemesi yapılması | +5-15 puan |

| Kredi kartı limitinin artırılması | +10-20 puan (limit artarsa, kullanım oranı düşer) |

| Yeni bir borç kapatılması | +20-50 puan |

| Geç ödeme gerçekleşmesi | -10-50 puan |

| Yeni kredi başvurusu | -5-20 puan (sorgu sehbiyinden) |

| Ödeme geçmişi 6 ay / 1 yıl geriye almak | ±10-30 puan |

Sıkça Sorulan Sorular: Bulunmayan Detaylar

1500 Findeks Puanı İyi Mi?

1500 puan, iyi kategorisindedir. Çoğu banka bu puan ile kredi verir. Ancak:

- Mükemmel kredi kartı: Başvuru şansı %80+

- Büyük tutarlı ipotek: Başvuru şansı %70-80%

- Ticari kredi: Başvuru şansı %50-60%

Daha yüksek gitmek (1700+) daha fazla avantaj sağlar.

Herkesin Findeks Kredi Notu Var Mıdır?

Hayır. Eğer:

- Hiç kredi kullanmadıysanız

- Hiç banka hesabına sahip değilseniz

- Ticari işlemleriniz yoksa

…o zaman KKB’de kayıtlı değilsiniz. Notunuz da yoktur. İlk kredi başvurunuz üzerine kayıt oluşur.

e-Devlet Kredi Notu Nedir?

e-Devlet portalından görebileceğiniz “kredi notu”, aslında Findeks’in resmi sitesindeki ile aynı şey. e-Devlet, KKB’nin verilerini gösterir.

Diğer Kişi Findeks Kredi Notu Nedir?

Eğer biri sizin adınıza borç almışsa veya kredi çekmişse, sizin “diğer kişi” notu oluşabilir. Bu, sahte kimlik operasyonları için kontrol noktasıdır.

Findeks Kredi Notu Kullanım Alanları: Nerede İş Görür?

1. Banka Kredi Kartı Başvurusu

Kredi kartı limitiniz bu nota dayanır. Not yüksekse:

- Daha yüksek limit

- Daha düşük faiz oranı

- Daha kısa onay süresi

2. Konut Kiralama

Ev sahibi, kiracısını araştırmak istediğinde, raporunuzu sorabilir. Yüksek not = sahip için güvence.

3. Araç Kiralama

Araç kiralayan şirketler de ödeme güvencesi için bu nota bakıyor. Not yüksekse:

- Daha kolay onay

- Daha düşük depozito

- İlave insurance gerekli olmayabilir

4. Alışveriş İşlemleri

Taksitli alışveriş (elektronik, beyaz eşya) bu nota dayanır.

5. Ticari İşlemler

Ticari krediler, leasing sözleşmeleri-hepsi bu nota bakar.

Stratejiler: Notunuzu Maksimum Seviyeye Çıkarmak

6 Aylık Hızlandırılmış Kalkınma Planı

| Ay | Hedef | Hareket |

|---|---|---|

| Ay 1 | Temizlik | Tüm gecikmiş borçları ödeyin |

| Ay 2-3 | Stabilizasyon | Tüm ödemeleri tam zamanında yapın |

| Ay 4-5 | Optimizasyon | Kredi kartı limitini düşük tutun, borç kapatın |

| Ay 6 | Ölçüm | Notunuzu kontrol edin (±30-50 puan artış beklenir) |

Findeks Kredi Notu Hayatınızda Neden Önemli?

Findeks kredi notu sadece “bir sayı” değil-finansal özgürlüğünüzün anahtarı. Yüksek bir not:

✓ Kredi alırken daha hızlı karar verir

✓ Daha düşük faiz oranları sağlar

✓ Hayatın temel ihtiyaçlarında (konut, araç) işlemi kolaylaştırır

✓ Ticari fırsatları açar

✓ Size finansal güven sağlar

Notunuz düşük bile olsa, endişelenmeyin. Düzenli ödeme alışkanlığı, kısa sürede durumu iyileştirebilir. Bu rehberde verilen taktikleri uygulayarak, 6 ayda önemli bir ilerleme sağlayabilirsiniz.

Son tavsiye: Notunuzu düzenli kontrol edin (3-6 aylık), uyarı hizmeti kaydı yaptırın, ve her zaman ödeme kapasitesininizin %70’inde borç taşıyın. Bu basit kurallarla, Findeks notunuz her zaman yüksek kalacaktır.

Bu rehber, en güncel finansal bilgiler ve KKB yetkili açıklamaları temelinde oluşturulmuştur. Bireysel durum değerlendirmesi için lütfen banka müdürü veya finansal danışmanla iletişime geçin.